ຈົດທະບຽນທຸລະກິດ/ບໍລິສັດ

ປຶກສາ ແລະ ຈົດທະບຽນເອກະສານຄົບຈົບໃນທີ່ດຽວ

ວຽກງານ (Career Center)

ຄົ້ນຫາວຽກງານ ແລະ ປະກາດຮັບພະນັກງານ

Online Courses

ບົດຮຽນອອນໄລນ໌ ເພື່ອພັດທະນາທັກສະ

PAKAITHIP Software

ໄວໆນີ້ລະບົບບັນຊີອອນໄລນ໌ ໃຊ້ງ່າຍ ປອດໄພ

ນະໂຍບາຍ ກ່ຽວກັບ ເງິນປັນຜົນ

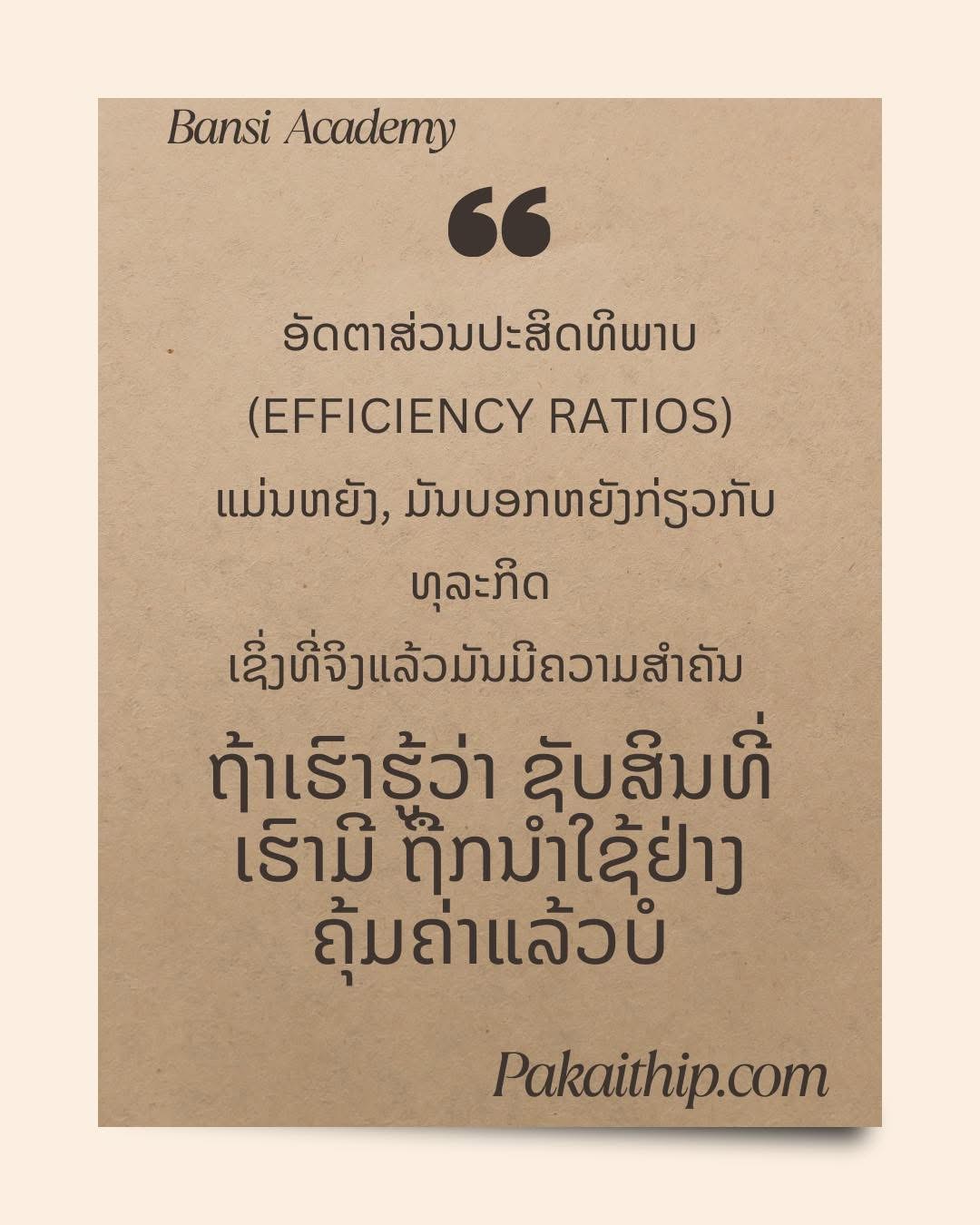

ເງິນປັນຜົນ ( dividend ) ແມ່ນເງິນສົດ, ຊັບສິນອື່ນໆ ຫຼື ຫຸ້ນຂອງບໍລິສັດເອງທີ່ບໍລິສັດຈ່າຍໃຫ້ແກ່ຜູ້ຖືຮຸ້ນເປັນການແບ່ງກຳໄລ. ນະໂຍບາຍເງິນປັນຜົນ( Dividend Policy ) ແມ່ນນະໂຍບາຍທີ່ຝ່າຍບໍລິຫານຂອງທຸລະກິດໃຊ້ໃນການຕັດສິນເພື່ອຈັດສັນຜົນກຳໄລຂອງທຸລະກິດໃຫ້ແກ່ຜູ້ຖືຮຸ້ນໃນຮູບແບບຂ

ການເງິນວັນທີ: 09-05-2023 8:57 AM

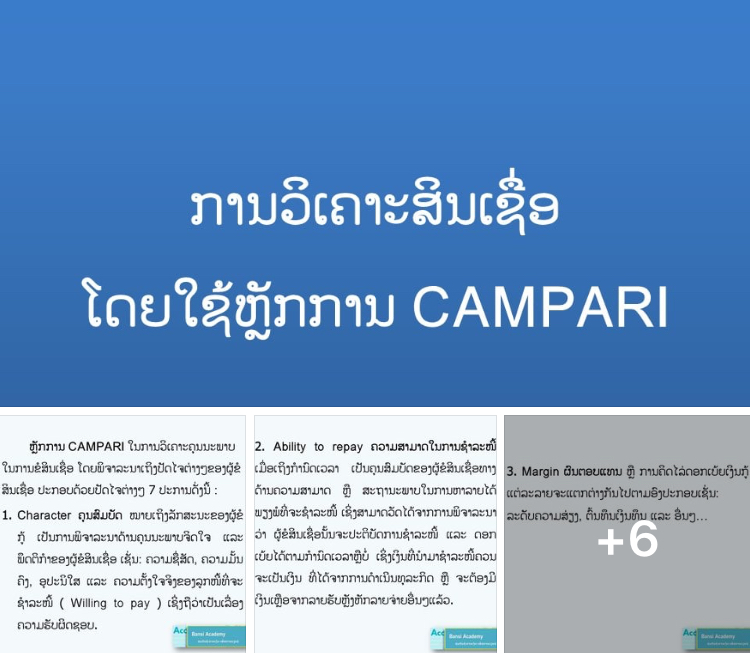

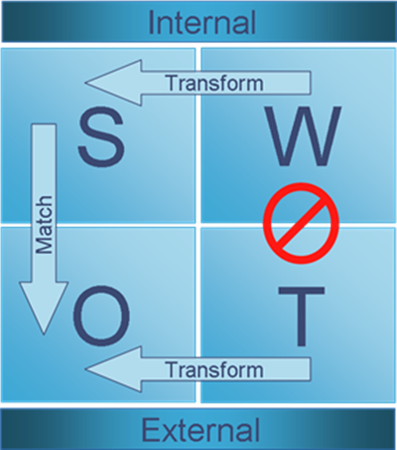

ການວິເຄາະ SWOT ແມ່ນຫຍັງ?

ການວິເຄາະ SWOT ແມ່ນຫຍັງ?

ການເງິນວັນທີ: 04-05-2021 11:44 PM

ໝວດໝູ່ຂ່າວສານ

ຮ້ານຫນັງສື eBookທັງຫມົດ

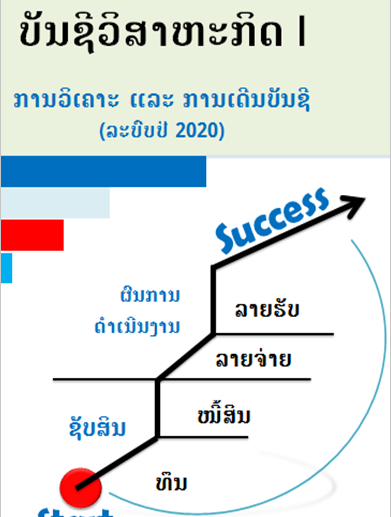

ບັນຊີວິສາຫະກິດ I : ການວິເຄາະ ແລະ ການເດີນບັນຊີ (ລະບົບປີ 2020)

50,000

Grammar Parts of Speech Lesson 1. Pronoun (ຄຳແທນນາມ)

free

ຜັງບັນຊີ (ລະບົບປີ 2020 ສະບັບທີ່ມີ ພາສາລາວ ແລະ ພາສາອັງກິດ) ສຳລັບວິສາຫະກິດທີ່ບໍ່ຮັບໃຊ້ຜົນປະໂຫຍດສາທາລະນະ

free

(ແຈກຟຣີ) ປື້ມຄູ່ມືແນະນຳກ່ຽວກບັການອອກໃບອະນຸຍາດ ດຳເນີນທຸລະກິດຢູ່ ສປປລາວ ປີ 2021

free